集装箱航运业的联盟和并购之路遭遇瓶颈

最近一波班轮整合是在几乎没有回旋余地的情况下接近尾声的,但仍有机会大幅扩张。马士基航运和达飞轮船在整个供应链范围内拓展业务的过程中一直处于领先地位。

行业整合导致全球远洋集装箱航运公司的数目越来越少

在过去五年里,一系列的兼并和收购使得真正的全球承运商的数目急剧减少。

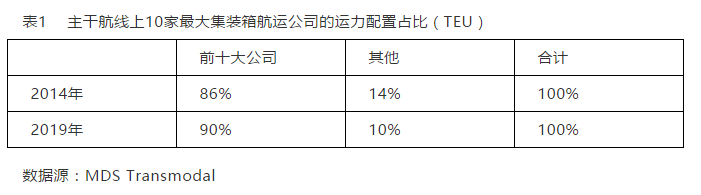

过去五年的特点是集装箱航运整合的新浪潮,导致前十大航运公司控制着远洋市场总运力的91%以上。

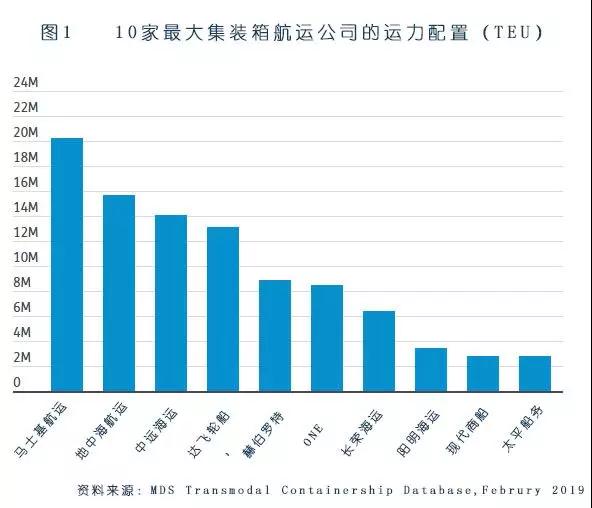

根据2019年3月英国管理开发服务和多式联运咨询公司(MDS Transmodal)的最新集装箱船数据库,可以确定,不包括区域内市场,马士基航运公司是领先的承运人,该公司于2017年12月收购了汉堡南美,进一步拉开了同其合作伙伴地中海航运公司的差距。

目前,估计马士基的运力占全球远洋集装箱航运公司的运力(不包括区域内)的19%以上,如图1所示。

回顾五年前,在马士基和地中海航运组成2M联盟之前,该联盟默认启动了最新的整合浪潮,在东西向三大主干航线上,主要承运商之间的市场份额分布更加均匀(表1)。

过去五年里,世界集装箱航运公司之间的并购活动有以下一些交易:

•达飞轮船收购美国总统轮船(2016年9月),由此,这家法国承运商将其船队从当时的170万TEU扩大到2019年1月的240万TEU,占全球远洋船队总运力的13.7%。

•川崎汽船、商船三井、日本邮船将其集装箱业务合并为一家公司,即ONE(2017年3月)。MDST估计其在远洋贸易中的总份额为8.7%;

•马士基收购汉堡汉美(2017年12月);

•赫伯罗特收购南美轮船CSAV(2014年12月),和最近的阿拉伯轮船UASC(2017年5月);

•达飞轮船完成对美国总统轮船的收购(2017年6月);

•中远完成对东方海外的收购(2018年6月)。

除了马士基和地中海航运的2M联盟以外,2017年4月组建了以下两个东西向主干航线联盟:

•THE联盟——由赫伯罗特、川崎汽船、商船三井、日本邮船和阳明海运组成;

•海洋联盟——由达飞、中远、长荣、东方海外组成。

虽然预计近期不会完成任何并购,但是,由于现代商船(HMM)在过去一年中大量订购超大型集装箱船,而且它和2M联盟的现有船舶共享协议(VSA)将于2020年4月到期,有关这家承运人将加入哪一个联盟的猜测层出不穷。

由于海洋联盟成员最近在2019年1月延长了合作期限,加入该联盟似乎是现代商船最现实的选择。

行业集中化引发了市场上对于未来是否有足够竞争的怀疑

由于控制市场的航运公司数目越来越少,所以引发了市场上对于未来是否有足够竞争的怀疑,以及对小型承运商未来的担忧。

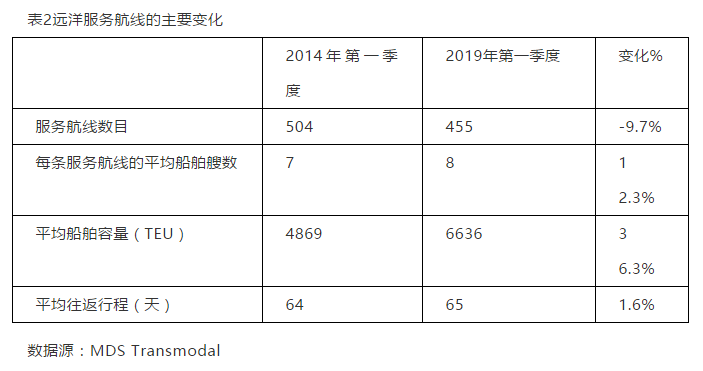

表2显示这些集装箱航运公司在过去五年中所提供网络的主要变化。由表可见,今年第一季度全球远洋服务航线从五年前的504条减少为455条,减少了9.7%。由于船舶大型化进程,同期平均船舶容量从4869TEU上升为6636TEU,增长36.3%。由于推行减速航行,同期平均每条服务航线的配置船舶艘数从7艘增加到8艘,增加12.3%。与此同时,平均往返航次行程从64天增加到65天,增加1.6%。

数据表明,公司越大,就越容易改变它所能提供的航线网络,也就是能为应对不断变化的市场条件而展现出更大的灵活性和适应性,并使规模较小的运营商面临越来越大的压力。

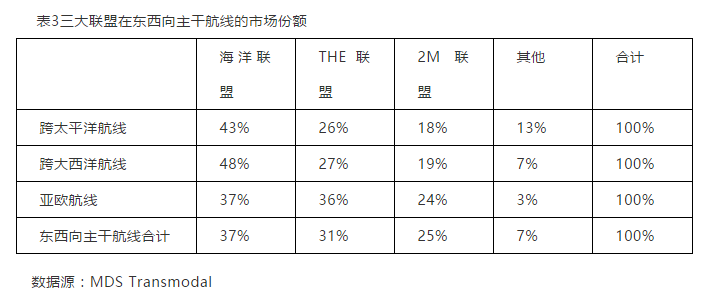

在跨太平洋贸易通道上,海洋联盟占主导地位,部署运力份额为43%,其次是26%的THE联盟。2M联盟占18%的份额,不到海洋联盟份额的一半。这条贸易通道上的非联盟公司的市场份额估计为13%,为东西向三大主干贸易通道上的最高份额。(表3)。

在跨大西洋贸易通道上部署运力份额最大的是2M联盟,拥有48%的市场份额。THE联盟排名第二,运力份额为27%,海洋联盟排名第三,运力份额为19%。

在亚欧贸易通道上,海洋联盟部署运力份额为37%。THE联盟紧跟其后,为36%。2M联盟占24%的份额。

在个别贸易通道上,整合可以间接地为小型企业提供机会。例如,在收购汉堡南美后,监管机构对马士基的运营施加的严格条件为一家小型公司(在本例中为太平船务PIL)提供了在亚洲和南美东海岸之间开辟服务航线的机会。

传统的集装箱承运商模式 vs. 全球物流集成商模式

由于现在整合水平的空间非常有限,航运公司的目光似乎集中在成为全球物流集成商这一更具挑战性的目标上。至少这似乎是两家主要海运公司——马士基和达飞轮船的目标,它们意图通过纵向一体化整合,为客户提供更全面的服务。

相比之下,像赫伯罗特这样的公司希望保持一种更传统的方式,继续为客户提供集装箱运输服务。

马士基航运公司和达飞轮船采取的战略存在风险,包括所需的金融投资规模,处理其经过考验的商业模式和相关成本的变化。然而,这些机会非常吸引人。这一举措使这两家公司能够更接近货主,并影响他们如何运输货物的方式创新,同时进一步挖掘他们自身的规模经济和市场覆盖面。

在以赫伯罗特为代表的传统模式和以马士基、达飞为代表的全球物流集成商模式之间,很难预测哪种模式会成为某一家特定航运公司的制胜策略。这将取决于每一家航运公司管理层在调整如何移动集装箱的观点时的灵活性。海上航行将越来越多地成为整个服务的一部分,而不是中心焦点。在一体化实体内共享和管理信息的方式将是至关重要的,技术将成为关键。

集装箱航运业的联盟模式面临挑战

根据欧洲反垄断法,对集装箱航线船舶共享协议给予特殊处理的《卡特尔集体豁免条例》(Consortia BER)将于2020年4月到期。最近,欧盟委员会开始着手研究是否给予班轮公司的BER再延长五年。豁免条例禁止对班轮公司之间的合作协议发布反垄断禁令。班轮公司呼吁继续在法规框架内实施这个条例。

3月初,联合国OECD下属的国际运输论坛(ITF)发布的报告说:“班轮运输业的公会或者联盟,都不具备反垄断豁免的独特理由。欧洲联盟应当慎重考虑,允许这项反垄断豁免条例如期终止,而不是将它延长。”

ITF强调,目前的联盟太过强大,以至于非联盟船公司很难进入到东西向贸易航线中来。ITF呼吁豁免条例于2020年4月到期后不再延长。

ITF表示:“在过去十年中,除三个国家外,所有欧盟国家都面临着班轮直航率下降的问题,直航率是指不需要转运就能到达的国家比例。”

此外,自2012年以来,欧洲贸易通道上的“港对港”直接连接数量有所下降:在亚洲-北欧贸易通道上从2012年3月的211对减少到2018年9月的189对;同期在亚洲-地中海贸易通道上从333对减少到294对。

ITF的报告说:“2018年9月,在欧洲贸易通道上,有一半以上的‘港口对’只有一个联盟提供。这意味着超过一半的直接港口对除了经营该港口对的联盟以外,没有一家公司与之竞争。自2012年以来,四个主要欧洲贸易通道中的三个通道的服务频率也有所下降,其中亚洲-北欧贸易通道的服务频率下降幅度最大,从2012年7月的每周24班下降至2018年12月的每周16班。”

世界航运理事会(WSC)针锋相对发布了一份报告。报告认为BER有益于承运商的客户和消费者。报告说:“过去20年的事实证明,反垄断豁免条例使班轮公司之间以极高的经济效率实行合作变得非常容易。如果没有这一条例的话,成本的和法律的不确定性将会增加,而且欧洲与世界其他地区的司法管辖将出现分歧,这会使专注于欧洲航线的船公司处于不利的地位。当今的市场仍然是分散的,即使是规模最大的船公司,也难以独自复制当前的服务水平。”

德路里对联盟、竞争和并购提出了深刻的见解,以事实驳斥了“联盟会减少竞争”的论点,吁请欧盟网开一面,把《豁免条例》再延长五年。德路里说,要不是因为联盟,班轮公司之间的新一轮并购可能早就发生了。正是由于联盟,缺少超大型船(ULC)的中小公司也能够继续生存,而最终受益的还是托运人。

截至4月,关于欧洲应如何规范班轮运输的争论逐渐趋向白热化。双方论战的结果如何尚难逆料。反垄断豁免的存废之争关系到联盟能否继续维持下去,班轮业能否进一步整合,也关系到每一家班轮公司的进退盛衰。集装箱航运业可能面临新的挑战和新的机遇。